Hagkerfið hefur náð sér fyllilega á strik í kjölfar heimsfaraldurs kórónuveirunnar. Markmið stjórnvalda um að tryggja viðnámsþrótt efnahagslífsins eftir heimsfaraldurinn hafa því gengið eftir. Í kjölfarið, líkt og víða erlendis, hefur verðbólga hins vegar verið langt yfir verðbólgumarkmiði, fyrst vegna skella á framboðshlið heimshagkerfisins en svo í vaxandi mæli vegna mikillar heildareftirspurnar. Árangur aðhalds í hagstjórn, bæði í peningamálum og ríkisfjármálum, fer nú vaxandi og birtist í hægari vexti umsvifa og minni launahækkunum.

Áframhaldandi aðlögun hagkerfisins að lægri verðbólgu verður ólíklega sársaukalaus fyrir öll heimili og fyrirtæki. Það yrði há og viðvarandi verðbólga enn síður. Verðbólga flytur verðmæti til með tilviljanakenndum hætti og gerir fólki erfitt um vik að byggja upp sparnað og verjast rýrnun hans. Samspil raunvaxta, sem voru neikvæðir um hríð, og hækkunar húsnæðisverðs hafa gert leigjendum og fyrstu kaupendum erfitt um vik að eignast íbúð eða byggja upp sparnað í öðrum tilgangi. Mikill ávinningur er þannig af því að verðbólga verði lág og stöðug á ný.

Mikil óvissa umlykur hagþróun þegar litið er til jafn langs tíma og í fjármálaáætluninni. Auk hefðbundinnar óvissu eru nú uppi áskoranir hér á landi og alþjóðlega af toga sem hagkerfi hafa ekki þurft að glíma við í áratugi. Hér vega þyngst jarðhræringar og eldgos á Reykjanesskaga og vaxandi spenna í alþjóðamálum. Þessar áskoranir bætast við þær sem voru þekktar fyrir, s.s. um öldrun þjóðarinnar og hægari vöxt verðmætasköpunar.

Þjóðhagslegt hlutverk opinberra fjármála um þessar mundir er fyrst og fremst að styrkja viðnámsþrótt opinberra fjármála með því að tryggja að undirliggjandi afkoma styðji við lækkun opinberra skulda í hlutfalli við landsframleiðslu. Það verður best gert með því að tryggja að útgjaldavöxtur verði ekki umfram vöxt verðmætasköpunar hagkerfisins til lengdar. Þá hafa stjórnvöld mikilvægu hlutverki að gegna við að búa upprennandi útflutningsgreinum samkeppnishæft rekstrarumhverfi. Líkt og rakið er hér að neðan hafa slíkar greinar sótt í sig veðrið og stutt við framleiðnivöxt. Nauðsynlegt er að þær hafi bæði svigrúm og getu til fjárfestinga auk aðgangs að nægu framboði vinnuafls með viðeigandi menntun og hæfni. Þá þarf að tryggja að umgjörð vinnumarkaðar leiði ekki kerfisbundið til meiri launahækkana hér á landi en annars staðar.

2.1 Hagvöxtur áranna 2021–2023 einn sá mesti meðal þróaðra ríkja

Nú hægir á vexti umsvifa í efnahagslífinu og verðbólga fer lækkandi eftir tímabil mikils hagvaxtar og þenslu sem kallaði á töluvert aðhald í hagstjórn. Hagvöxtur áranna 2021–2023 var á breiðum grunni og einn sá mesti meðal þróaðra ríkja. Hann endurspeglaði í senn afar hraðan bata í ferðaþjónustu eftir að áhrifum heimsfaraldursins linnti, öran vöxt í nokkrum útflutningssprotum og mikinn tekjuvöxt heimila og fyrirtækja þvert á atvinnugreinar. Vöxturinn endurspeglaði einnig öra fjölgun íbúa en landsmönnum hefur fjölgað um 10% undanfarin fimm ár, fyrst og fremst vegna helmings fjölgunar erlendra ríkisborgara.

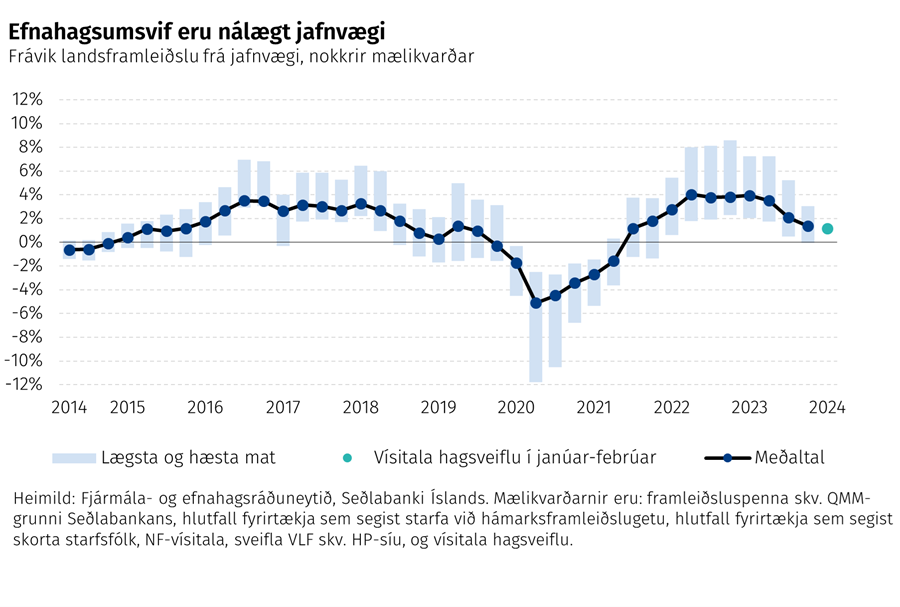

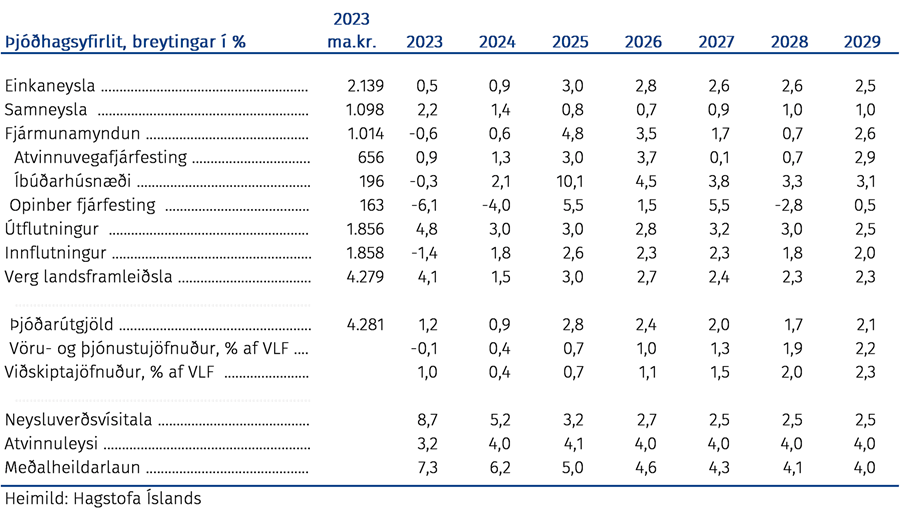

Í upphafi ársins 2023 var landsframleiðsla líklega nærri 4% umfram það sem samrýmdist stöðugu verðlagi og atvinnustigi. Þenslan minnkaði svo eftir því sem leið á árið og aðhald hagstjórnar tók að verka af auknum krafti. Undir lok ársins var hagvöxtur í járnum. Hagvöxtur ársins 2023 var alls 4,1% eða 0,3 prósentum meiri en samkvæmt forsendum fjármálaáætlunar 2024–2028.

Í fjármálaáætlun fyrir árin 2024–2028 sagði að meginmarkmið hagstjórnar yrði að endurheimta verðstöðugleika með sem minnstum efnahagslegum tilkostnaði. Á því ári sem er liðið síðan sú áætlun var lögð fram hefur töluverður árangur náðst. Verðbólga varð hæst 10,2% fyrir rúmlega ári en er nú 6,8%. Það hefur gerst án þess að atvinnuleysi hafi aukist að ráði.

Þrátt fyrir markverða lækkun verðbólgu verður ekki hjá því litið að tímabundin hækkun hennar langt umfram verðbólgumarkmið og ítrekað umfram spár, sérstaklega á árunum 2021–2022, veikti nokkuð tiltrú á verðbólgumarkmiðið. Þegar það gerist er hætt við að ákvarðanir um verðlagningu og launasetningu taki í meira mæli mið af verðbólgu hverju sinni heldur en væntingum um að hún muni á endanum lækka niður í markmið. Það getur síðan viðhaldið verðbólgu áfram yfir verðbólgumarkmiðinu. Til þess að vinna á móti þessum áhrifum verðbólguvæntinga hefur aðhald hagstjórnar þurft að vera þeim mun meira á undanförnum árum. Árangur af aðhaldinu fer nú vaxandi. Verðbólga er ennþá töluvert yfir verðbólgumarkmiði Seðlabankans en nýleg niðurstaða kjarasamninga á almennum vinnumarkaði styður hins vegar við áframhaldandi lækkun hennar.

Á meðan á heimsfaraldrinum stóð var það helsta markmið hagstjórnar að draga úr varanlegu tapi lífsgæðavaxtar. Nú er orðið ljóst að mikill árangur náðist: landsframleiðsla á mann hefur nú þegar náð því stigi sem spár frá því fyrir heimsfaraldurinn gerðu ráð fyrir. Er það raunin jafnvel þótt efnahagsleg áhrif faraldursins hafi verið mikil hér á landi vegna mikils vægis ferðaþjónustu í verðmætasköpun.

Staða heimila er sterk þrátt fyrir hátt vaxtastig. Þenslan í þjóðarbúinu hefur ekki síst komið fram á vinnumarkaði og eftirspurn eftir vinnuafli er enn nokkru meiri en í venjulegu árferði þótt hún nálgist jafnvægi. Er það þrátt fyrir hægari vöxt í ferðaþjónustu en aðrar greinar standa nú að baki miklum meiri hluta lausra starfa. Laun á hverja vinnustund hafa hækkað um fjórðung á þremur árum. Það er mun meiri vöxtur en í nágrannaríkjum. Að meðaltali var kaupmáttur launa á vinnustund í járnum árið 2023 en hækkaði þó talsvert áfram hjá þeim tekjulægri. Það er framhald á þróun undanfarinna ára þar sem jöfnuður hefur aukist.

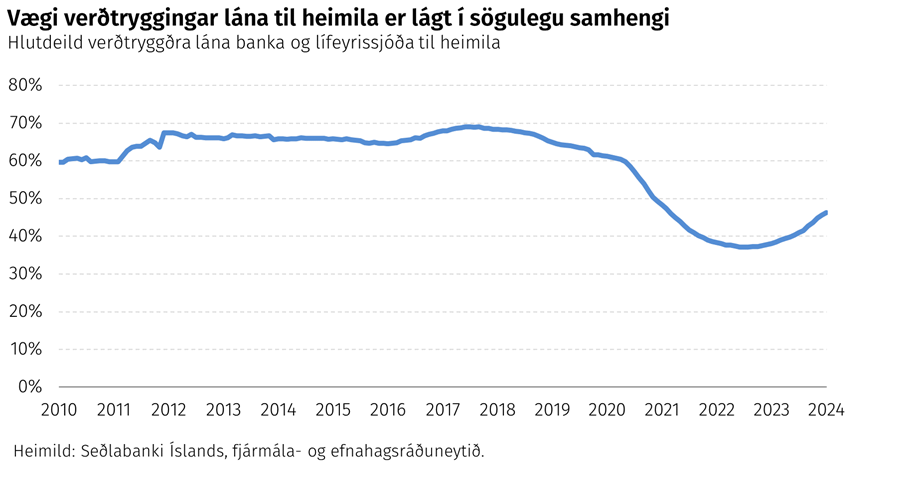

Hækkun stýrivaxta úr 0,75% í 9,25% undanfarin þrjú ár hefur haft misjöfn áhrif á heimili, rétt eins og næstum helmingshækkun íbúðaverðs á tímabilinu. Þar sem íbúðaverð hefur hækkað mun hraðar en skuldir heimila jókst eigið fé þeirra í fasteignum um 2.000 ma.kr. á milli áranna 2020 og 2022. Vanskil á íbúðalánum hafa ekki enn aukist að neinu ráði þrátt fyrir miklar vaxtahækkanir, m.a. þar sem lántakendum bjóðast ýmsir kostir til að breyta um lánaform. Vaxandi hluti íbúðakaupa er nú fjármagnaður með verðtryggðum lánum sem styður við umsvif á íbúðamarkaði. Vægi verðtryggðra lána heimila er þó enn lágt í sögulegu samhengi og það eykur viðnámsþrótt heimila gagnvart áföllum. Vaxtahækkanirnar hafa átt ríkan þátt í því að einkaneysla minnkaði eftir því sem leið á árið 2023 og hvatt til sparnaðar. Einkaneyslan var þó ennþá 16% meiri í lok ársins en þremur árum áður.

Árið 2023 náði útflutningur sama stigi og fyrir heimsfaraldurinn. Áframhaldandi bati í ferðaþjónustu vó að fullu á móti samdrætti í útflutningi sjávarafurða. Neysla erlendra ferðamanna minnkaði nokkuð skarpt eftir að jarðhræringar hófust við Grindavík í nóvember. Sá samdráttur hefur að nokkru leyti gengið til baka en engu að síður er tvísýnt um hversu mikið ferðaþjónusta vex í ár. Horfur eru á hóflegum vexti annars útflutnings 2024.

2.2 Fjölþættar áskoranir kalla á forgangsröðun og sparnað í opinberum fjármálum

Það er áfram eitt meginmarkmið hagstjórnarinnar að tryggja lækkun verðbólgu að 2,5% verðbólgumarkmiði Seðlabankans. Samkvæmt nýjustu þjóðhagsspá Hagstofunnar lækkar verðbólga niður í markmiðið á fyrri hluta tímabils þessarar áætlunar. Verðbólgu hefur þó ítrekað verið vanspáð að undanförnu og verðbólguálag á skuldabréfamarkaði er enn töluvert yfir markmiði; til næstu sjö ára var álagið ríflega 4% skömmu fyrir birtingu þessarar fjármálaáætlunar. Þannig er áfram þörf á að hagstjórnin stuðli að lækkun verðbólgu að markmiðinu.

Eftir því sem efnahagslegt umrót undanfarinna ára víkur fyrir auknum stöðugleika dregur úr hlutverki ríkisfjármálanna við að hafa áhrif á verðbólgu og efnahagsumsvif. Önnur efnahagsleg markmið öðlast aukið vægi.

Það er raunin hér á landi sem og í nágrannaríkjum Íslands að fjölþættar samfélagslegar áskoranir hafa komið fram af miklum þunga á undanförnum árum og ekkert útlit er fyrir að þeim linni í fyrirsjáanlegri framtíð. Auknar kröfur og þörf fyrir opinbera þjónustu, m.a. vegna öldrunar þjóða, vaxandi spennu í alþjóðamálum með hættu á stigmögnun stríðsátaka, tæknibreytingar og áskoranir í orku- og umhverfismálum ber þar einna hæst. Þessar áskoranir eiga það margar hverjar sammerkt að geta kallað á tímanleg, umfangsmikil og kostnaðarsöm viðbrögð stjórnvalda til þess að standa vörð um lífskjör og öryggi. Á sama tíma verður jafnvægisvöxtur efnahagsumsvifa, og þar með tekna ríkissjóðs, e.t.v. lægri en samfélagið hefur vanist á undanförnum áratugum eins og m.a. er fjallað um í skýrslu fjármála- og efnahagsráðherra um langtímahorfur í efnahagsmálum og opinberum fjármálum frá 2021.

Þessar áskoranir leggjast ofan á viðvarandi áhættu á áföllum, ekki síst á náttúruhamförum, sem hefur sýnt sig svo um munar síðustu mánuði og ár. Þótt jarðhræringarnar og eldgosin við Grindavík hafi til þessa ekki raskað meginstefnumiðum í opinberum fjármálum til langs tíma litið eru þessir atburðir, sem og heimsfaraldurinn, brýn áminning um að samfélagið þarf á hverjum tíma að geta brugðist við fjölbreyttum og óvæntum áföllum. Hlutverk ríkisfjármála í því efni er annars vegar að fjárfesta í vaxtar- og viðbúnaðargetu samfélagsins og hins vegar að leggja markvert til þjóðhagslegs sparnaðar með því að tryggja viðunandi afkomu og skuldastöðu ríkissjóðs. Hvort tveggja kallar ríkulega á forgangsröðun í opinberum fjármálum. Í þessu samhengi má nefna frumvarp um Þjóðarsjóð sem fjármála- og efnahagsráðherra lagði fram í mars og er ætlað að treysta fjárhagslegan styrk ríkissjóðs til að mæta afleiðingum af meiri háttar ófyrirséðum áföllum sem þjóðarbúið verður fyrir.

2.2.1 Þjóðhagsspá 2024–2029

Þjóðhagsspá Hagstofu Íslands, sem birt er samhliða þessari fjármálaáætlun og liggur til grundvallar henni, er í megindráttum samhljóða öðrum opinberum spám. Í henni er gert ráð fyrir því að áfram náist áfangasigrar í lækkun verðbólgu á yfirstandandi ári og að á þeim grunni náist fljótlega jafnvægi í þjóðarbúinu með verðstöðugleika og 2–3% hagvexti á tímabili áætlunarinnar. Sú aukning atvinnuleysis sem gert er ráð fyrir samhliða lækkun verðbólgu samsvarar aðlögun að jafnvægisatvinnuleysi.

Að baki spánni liggur forsenda um að launahækkanir á tímabili fjármálaáætlunarinnar samrýmist 2,5% verðbólgumarkmiði. Sú forsenda liggur einnig að baki að ekki verði óvænt áföll á spátímanum en tvisvar á undanförnum 20 árum, þ.e. í fjármálakreppunni og í heimsfaraldrinum, hafa slík áföll tafið vöxt lífskjara verulega.

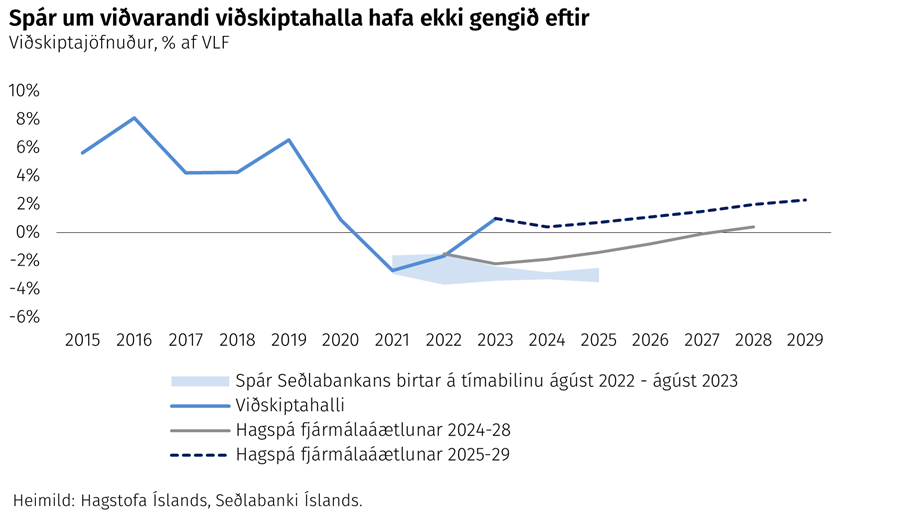

Samhliða því að undið er ofan af mikilli verðbólgu verður vöxtur einkaneyslu lítill en hann tekur þó við sér strax árið 2025. Vöxtur fjárfestingar er áfram fremur veikur í ár en í hlutfalli við landsframleiðslu er fjárfesting engu að síður með mesta móti í samanburði við tímabilið eftir fjármálaáfallið. Vöxtur útflutnings lækkar að eðlilegu stigi eftir tímabil mikils bata. Nokkur óvissa hefur verið um þróun viðskiptajafnaðar og lengi vel gerðu spár ráð fyrir viðvarandi halla á viðskiptum við útlönd í kjölfar faraldursins. Viðskiptajöfnuður er hins vegar þegar kominn í afgang, ekki síst vegna bættrar afkomu ríkissjóðs, og spáin gerir ráð fyrir að hann fari vaxandi á tímabili áætlunarinnar.

2.2.2 Samanburður við efnahagsforsendur fjármálastefnu

Samkvæmt fjármálastefnu ríkisstjórnarinnar fyrir árin 2022–2026 skal birta árlega mat á frávikum frá upprunalegum efnahagsforsendum stefnunnar og mat á því hvort og í hvaða mæli það hefur áhrif á stefnuferla afkomu og skulda A1-hluta hins opinbera. Heimilt er að aðlaga stefnuferla innan óvissubils fjármálastefnu reynist efnahagsforsendur hafa versnað.

Áhrif breyttra efnahagsforsendna eru reiknuð með einföldu og gagnsæju reikniverki. Áhrif á afkomu reynast vera jákvæð og áhrif á skuldahlutfall til lækkunar árin 2025–2026 í samanburði við forsendur fjármálastefnu, þ.e. þjóðhagsspá Hagstofu Íslands í nóvember 2021. Stefnuferlar fjármálastefnu eru því óbreyttir enda hafa efnahagsforsendur ekki versnað síðan þá.

Óvissubil fjármálastefnu er sú breyting á stefnumiðum um afkomu hins opinbera sem stjórnvöld geta að hámarki lagt til vegna breyttra efnahagsforsendna. Samkvæmt fjármálastefnu skal endurreikna óvissubilið við gerð hverrar fjármálaáætlunar. Á sama máta og undanfarin ár hliðrast óvissubilið um eitt ár þannig að það falli niður árið 2024 og verður óvissubilið 1,5% af VLF árið 2025 og 2% af VLF árið 2026.

2.2.3 Efnahagsleg viðfangsefni og áskoranir

Það er viðvarandi verkefni að búa efnahagslífinu umgjörð sem styður við vöxt lífskjara. Langtímaþróun í átt að hægari leitnivexti framleiðni, lýðfræðilegar áskoranir og möguleg ófyrirséð áföll gera það í senn meira krefjandi og aðkallandi.

Vaxandi óvissa í alþjóðamálum litar efnahagshorfur

Í helstu viðskiptalöndum Íslands hefur verðbólga einnig minnkað og er nú víða nálægt markmiði. Hefur þessi árangur náðst víðast án efnahagssamdráttar. Í Evrópu og Kína eru hagvaxtarhorfur engu að síður lakar í sögulegu samhengi vegna kerfislægra þátta, s.s. mikillar skuldsetningar og öldrunar.

Líkur eru á því að stýrivextir hafi náð hámarki á Vesturlöndum og að þeir geti tekið að lækka fljótlega. Þrátt fyrir hækkun stýrivaxta á Íslandi umfram vexti helstu seðlabanka virðist vaxtamunur ekki hafa dregið til landsins óstöðugt skammtímafjármagn í neinum verulegum mæli, sem að hluta skýrist af því að raunvaxtamunur er töluvert minni. Ef munur milli innlendra og erlendra vaxta eykst enn gæti það breyst. Ekki síst af þeim sökum er áfram brýnt að ríkisfjármálastefnan styðji við lækkun verðbólgu og vaxta.

Vaxandi spenna í alþjóðamálum og pólitísk óvissa í helstu viðskiptalöndum Íslands er verulegur efnahagslegur áhættuþáttur á tímabili áætlunarinnar. Líkur standa til aukinna ríkisútgjalda vegna hernaðaruppbyggingar í mörgum löndum, ekki síst Evrópuríkjum, sem getur haft áhrif á vexti, verðbólgu, skatta, opinbera þjónustu og kaupmátt þar. Aukinnar verndarstefnu hefur gætt í alþjóðaviðskiptum og gæti sú þróun ágerst með neikvæðum áhrifum á kaupmátt og lífskjör, þ.m.t. á Íslandi. Þá er raunveruleg hætta á að frekari útbreiðsla stríðsátaka í Evrópu og víðar gæti haft verulega neikvæðar afleiðingar fyrir Ísland.

Hægari framleiðnivöxtur samhliða öldrun þjóðarinnar

Eins og fjallað var um í fjármálaáætlun fyrir árin 2024–2028 vex verðmætasköpun á hverja vinnustund, þ.e. framleiðni, hægar nú en í kringum aldamótin. Á sama tíma heldur þjóðin áfram að eldast. Hvort tveggja hefur afgerandi þýðingu fyrir lífskjör og opinber fjármál. Vöxtur framleiðni hefur engu að síður verið meiri hér á landi en í flestum nágrannaríkjum þar sem hann hefur einnig minnkað.

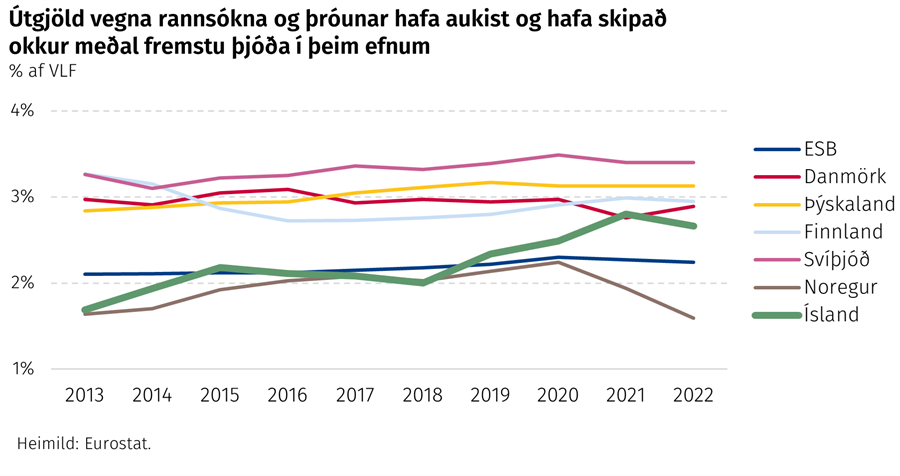

Rannsóknir og þróun nýrrar tækni og framleiðsluhátta styðja vöxt framleiðni. Stjórnvöld hafa því lagt ríka áherslu á rannsóknir og þróun, m.a. með fjárhagslegum stuðningi sem er ætlað að vega á móti vel þekktum markaðsbresti sem leiðir kerfisbundið til of lítillar fjárfestingar í nýsköpun án slíks stuðnings. Úttekt OECD á þessum stuðningi hér á landi bendir til þess að stuðningurinn hafi reynst árangursríkur. Aðrar alþjóðlegar úttektir benda einnig til þess að umhverfið hérlendis fyrir frumkvöðlastarfsemi sé að mörgu leyti mjög samkeppnishæft. Ennþá er þó fjöldi tækifæra til umbóta, eins og bent var á í samkeppnismati OECD á byggingariðnaði og ferðaþjónustu árið 2020. Greining OECD leiddi í ljós hundruð tækifæra til að bæta regluverkið, skýra það og draga úr óþarfa reglubyrði í því skyni að stuðla að aukinni samkeppni sem neytendur njóta góðs af. Mikilvægt er að nýta þau sem ekki hafa enn verið nýtt.

Óvissa um samspil vaxta, aðflutnings fólks og umsvif á húsnæðismarkaði

Þótt ánægjuleg teikn séu á lofti um minnkandi verðbólgu og minni þenslu í þjóðarbúinu er enn nokkur óvissa um það hversu lengi þarf að beita aðhaldi í hagstjórn, með hærri raunvöxtum en samfélagið hefur vanist á undanförnum áratug, og að hvaða jafnvægisstigi vextir og hagvöxtur leita síðan. Snörp hækkun raunvaxta hefur mikla þýðingu fyrir opinber fjármál, ekki síst ef hún reynist langvinn, í ljósi þess að um tíunda hver króna sem ríkissjóður aflar rennur í vaxtagjöld. Þróunin hefur einnig þýðingu á húsnæðismarkaði, m.a. þar sem það aðhald sem hefur reynst nauðsynlegt hefur haft áhrif á að dregið hefur úr nýbyggingum. Þrátt fyrir háa vexti er enn sterk eftirspurn eftir íbúðarhúsnæði sem endurspeglar m.a. áhrif hraðrar fólksfjölgunar. Í ljósi fækkunar nýbygginga og áframhaldandi fólksfjölgunar er hætt við að eftirspurn eftir húsnæði aukist hratt þegar vextir lækka að nýju. Af þessum sökum er húsnæðisstuðningi ríkissjóðs beint í auknum mæli í stofnframlög og hlutdeildarlán sem ætlað er að styðja við aukið framboð af hagkvæmu húsnæði.

Brýnt að skapa upprennandi útflutningsgreinum samkeppnishæft rekstrarumhverfi

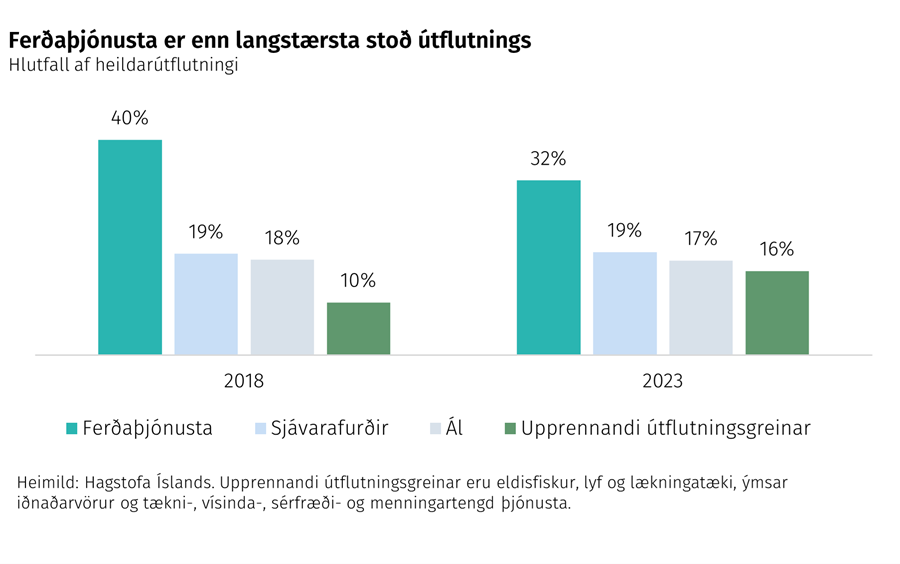

Svo að lífskjör geti vaxið með sjálfbærum hætti til framtíðar þarf Ísland að tryggja samkeppnisstöðu sína í heimi sem tekur örum breytingum. Vöxtur útflutnings er undirstaða lífskjara í litlu, opnu hagkerfi. Árangur hefur náðst í að fjölga stoðum útflutnings; samanlagður útflutningur hratt vaxandi greina, s.s. fiskeldis og tæknitengdrar þjónustu, nálgast nú sjávarútveg að umfangi. Ferðaþjónusta er þó enn langstærsta útflutningsgrein Íslands.

Á tímabili fjármálaáætlunar þarf útflutningur í enn meira mæli að byggja á greinum þar sem tækni- og samfélagsbreytingar skapa vaxtartækifæri og Ísland hefur samkeppnisforskot. Árangur í menntun skiptir þar miklu máli. Brýnt er að bregðast við vísbendingum þess efnis að áskoranir séu til staðar hvað það varðar og hafa stjórnvöld gert það með margvíslegum hætti, s.s. með heildarbreytingum á stoðþjónustu ríkisins við skólakerfið sem tóku gildi í apríl.

Búa þarf vinnumarkaðnum umgjörð sem leiðir ekki kerfisbundið til meiri launahækkana, samningsbundinna og annarra, en í helstu viðskiptalöndum Íslands. Slíkt grefur undan samkeppnishæfni atvinnulífsins og möguleikum upprennandi útflutningsgreina. Þannig gætu launahækkanir umfram viðskiptalöndin leitt til frekari samþjöppunar í atvinnugreinum sem Ísland hefur þegar hlutfallslega yfirburði í. Sumar þeirra reiða sig á náttúruauðlindir sem hamla vexti þeirra til lengdar. Með því að færa umgjörð vinnumarkaðar nær því sem gerist á hinum Norðurlöndunum þar sem launahækkanir taka mið af framleiðnivexti útflutningsgreina og verðbólgumarkmiði væri stutt við samkeppnishæfni efnahagslífsins.

Þá eru tækifæri til að einfalda regluverk og skapa sterkari samkeppnisskilyrði hér á landi. Samkvæmt OECD er samkeppni á Íslandi minni en á hinum Norðurlöndunum og regluverk þjónustustarfsemi óvíða jafn hamlandi og hér á landi.1 Það er til mikils að vinna ef umhverfi atvinnustarfsemi er a.m.k. álíka sveigjanlegt og í samanburðarlöndum.

Þjóðhagslegur sparnaður eykst með bættri afkomu

Þjóðhagslegur sparnaður, þ.e. fjárfesting og viðskiptaafgangur, lýsir sjálfbærni þjóðarbúskapsins til lengdar og veitir viðnámsþrótt gegn efnahagslegum áföllum. Sparnaður þjóðarbúsins hefur verið meiri síðasta áratug en þar á undan, fyrst og fremst vegna aukins sparnaðar heimila, fyrirtækja og í lífeyrissjóðum. Sparnaður þjóðarbúsins minnkaði þó í heimsfaraldrinum þegar afkomu hins opinbera var leyft að versna til þess að viðhalda tekjum einkageirans. Á tímabili þessarar fjármálaáætlunar mun hið opinbera í vaxandi mæli leggja aftur sitt af mörkum til þjóðhagslegs sparnaðar og þannig byggja upp viðnámsþrótt þjóðarbúsins að nýju.

Framlag hins opinbera til þjóðhagslegs sparnaðar felst í áframhaldandi bata á afkomu en einnig í þróttmikilli fjárfestingu. Hjá A1-hluta ríkissjóðs vega framkvæmdir við nýjan Landspítala áfram þungt og er áætlað umfang þeirra 20–30 ma.kr. á hverju ári á tímabili áætlunarinnar. Aðrir opinberir aðilar áforma einnig umfangsmiklar fjárfestingar. Landsvirkjun áformar að hefja framkvæmdir við Hvammsvirkjun og Búrfellslund á næstu misserum og Isavia og Landsnet áforma, hvort um sig, um 20 ma.kr. fjárfestingar á hverju ári 2024–2029.

Fjárfestingar í framleiðslu og dreifingu orku eru sérstaklega brýnar til þess að mæta þeirri þörf sem myndast vegna eðlilegs vaxtar samfélagsins og orkuskipta og í ljósi áhættu, m.a. tengdri jarðhræringum. Að öðrum kosti getur raforkuverð orðið hærra og orkuöryggi minna en samfélagið hefur vanist til þessa.

Bæði hærri raunvextir og þörf á að byggja upp þjóðhagslegan sparnað að nýju leiðir til þess að enn meiri þörf er á að forgangsraða í opinberum fjármálum.

2.2.4 Aðhaldsstig opinberra fjármála

Markvert aðhald var í opinberum fjármálum í fyrra. Á yfirstandandi ári vegur áframhaldandi aðhald í rekstri A1-hluta hins opinbera á móti efnahagslegum áhrifum af framlagi ríkisins til kaupa á íbúðarhúsnæði í Grindavík. Á tímabili fjármálaáætlunar verður síðan áfram nokkurt aðhald í opinberum fjármálum. Þær ákvarðanir sem teknar hafa verið í opinberum fjármálum undanfarið, og eru lagðar til með þessari fjármálaáætlun, eru því til þess fallnar að styrkja stöðu þeirra og gera stjórnvöld betur í stakk búin að verja heimili og fyrirtæki fyrir áhrifum mögulegra áfalla. Þær styðja einnig við minnkun verðbólgu við lægra vaxtastig en ella. Við núverandi aðstæður stuðlar það að stöðugleika í þjóðarbúinu eins og hér hefur verið fjallað um.

Aðhald er í rekstri A1-hluta ríkissjóðs 2024–2025 þrátt fyrir tilfallandi útgjöld vegna viðbragða við jarðhræringunum við Grindavík og stuðningsaðgerðir stjórnvalda í tengslum við kjarasamninga. Hægur vöxtur annarra ríkisútgjalda í samanburði við leitnivöxt hagkerfisins og aðhald á tekjuhliðinni vega að fullu á móti þessum liðum og gott betur.

Útgjöld ríkissjóðs aukast jafnan milli ára í krónum talið enda fer samfélagið vaxandi, hagkerfið stækkar og verðlag hækkar yfir tíma. Undanfarin tvö ár hafa ríkisútgjöld aftur á móti vaxið hægar en jafnvægisstig landsframleiðslunnar eins og það er metið í þjóðhagsspá Hagstofunnar. Er það áfram raunin á yfirstandandi ári og á öllu tímabili fjármálaáætlunar. Í þessu felst hagstjórnarlegt aðhald í ríkisútgjöldum. Fjallað er um útgjöld ríkissjóðs í kafla 3.2.3.

Breytingar á skattkerfinu leiða einnig til aðhalds á heildina litið í fyrra, í ár og á tímabili fjármálaáætlunar. Árið 2023 vó þyngst að hlutfall endurgreiðslu vegna virðisaukaskatts við framkvæmdir á íbúðarhúsnæði var lækkað. Árið 2024 vegur þyngst að ívilnanir vegna virðisaukaskatts á rafbíla runnu út um áramótin en á móti voru innleiddir styrkir úr Orkusjóði til kaupa á rafbílum. Fjallað er um skattastefnu á tímabili fjármálaáætlunar í kafla 3.2.2.

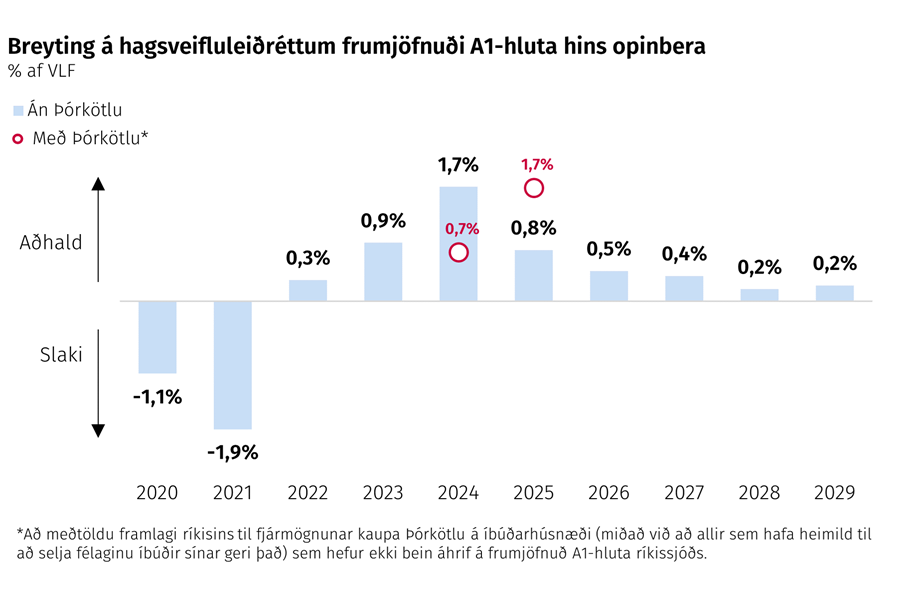

Minni vöxtur ríkisútgjalda en sem nemur jafnvægisvexti þjóðarbúsins og breytingar á skattkerfinu fela alls í sér aðhald í rekstri A1-hluta ríkissjóðs sem nemur um 1% af landsframleiðslu hvort ár 2024 og 2025 samkvæmt þeirri aðferð sem sýnd er á næstu mynd. Þetta er nægilegt aðhald til að hafa markverð áhrif á efnahagsumsvif, verðbólgu og vexti.

Aðrir opinberir aðilar og félög eru ekki sýnd á myndinni. Mest munar um Fasteignafélagið Þórkötlu sem hefur það hlutverk að kaupa íbúðarhúsnæði í Grindavík. Líkt og fjallað er um í rammagrein 1 er aðkoma ríkissjóðs og Náttúruhamfaratrygginga Íslands að fjármögnun kaupanna áætluð allt að 45 ma.kr. á yfirstandandi ári, eða um 1% af landsframleiðslu, miðað við fullnýtingu úrræðisins. Þetta er til þess fallið að auka eftirspurn í hagkerfinu, jafnvel þótt kaupin hafi ekki bein áhrif á afkomu ríkissjóðs. Efnahagsleg áhrif ákvörðunar stjórnvalda, einnar og sér, um valkvæð kaup á íbúðum í Grindavík minnka eftir því sem þátttaka í úrræðinu er minni eða tjónabætur koma til frá Náttúruhamfaratryggingu Íslands enda hefðu þær fallið til óháð kaupunum.

Algengt er mæla aðhaldsstig opinberra fjármála með breytingu á svokölluðum hagsveifluleiðréttum frumjöfnuði hins opinbera. Þá eru metin áhrif hagsveiflunnar á tekjur og gjöld hins opinbera dregin frá frumjöfnuði. Litið er á þann hluta afkomubreytingarinnar sem eftir stendur sem mælikvarða á aðhaldsstig. Þótt þetta sé viðtekin aðferð er hún ekki óyggjandi þar sem fleira en ákvarðanir stjórnvalda getur haft áhrif á hagsveifluleiðréttan frumjöfnuð, s.s. breytingar á samsetningu hagkerfisins. Þá er mat á hagsveifluleiðréttum frumjöfnuði næmt fyrir forsendum, s.s. um jafnvægisvöxt þjóðarbúsins, sem taka iðulega breytingum eftir því sem frekari upplýsingar koma fram, jafnvel innan árs.

Mat á hagsveifluleiðréttum frumjöfnuði A1-hluta hins opinbera gefur, þrátt fyrir þessa óvissu, áþekka niðurstöðu um aðhaldsstigið eins og þegar breytingar á sköttum og gjöldum A1-hluta ríkissjóðs eru lagðar saman, s.s. eins og sýnt er hér að framan. Hagsveifluleiðréttur frumjöfnuður styrkist um að meðaltali ríflega 1% af landsframleiðslu á hverju ári 2023–2025 miðað við fyrirliggjandi upplýsingar og þær ákvarðanir sem lagðar eru til með þessari fjármálaáætlun. Hann styrkist áfram eftir því sem líður á tímabil fjármálaáætlunar, en hægar.

Myndin á næstu síðu sýnir tvenns konar mat á breytingu á hagsveifluleiðréttum frumjöfnuði árin 2024 og 2025; með og án aðkomu ríkisins að fjármögnun kaupa íbúðarhúsnæðis í Grindavík af hálfu Fasteignafélagsins Þórkötlu. Jafnvel þótt allir þeir íbúðaeigendur sem njóta góðs af frumvarpinu nýttu sér heimildir þess í ár, eins og gert er ráð fyrir á myndinni, væri aðhaldsstig opinberra fjármála áþekkt og í fyrra.

2.3 Frávikssviðsmyndir

Alls kyns óvissa ríkir um þróun efnahagsmála á tímabili fjármálaáætlunarinnar. Óvissa um framvindu jarðhræringa á Reykjanesskaga og hversu lengi þær munu vara er mikil og óvissa um hugsanleg efnahagsleg áhrif þeirra er líklega enn meiri. Væringar í alþjóðastjórnmálum og hætta á stigmögnun stríðsátaka, ekki síst í Evrópu, gætu einnig haft áhrif á framvindu efnahagsmála hér á landi. Mikil aukning ríkisútgjalda til varnarmála gæti torveldað aðlögun margra ríkja að lægri verðbólgu og vöxtum. Slík framvinda efnahagsmála í helstu viðskiptalöndum Íslands hefði áhrif hingað til lands, m.a. í gegnum hærra aðfanga- og innflutningsverð.

Hér eru settar fram tvær sviðsmyndir um hvernig þróun efnahagsmála gæti vikið frá þeirri þróun sem gert er ráð fyrir í hagspá Hagstofunnar sem liggur til grundvallar fjármálaáætluninni. Í bjartsýnni sviðsmynd er gert ráð fyrir að framleiðnar útflutningsgreinar vaxi hraðar en samkvæmt grunnspá Hagstofunnar en slíkur útflutningur hefur verið í stórsókn líkt og greint er frá að ofan. Í svartsýnni sviðsmynd er gert ráð fyrir smávægilegum en viðvarandi samdrætti í ferðaþjónustu.

2.3.1 Bjartsýn sviðsmynd

Í bjartsýnni sviðsmyndinni er gert ráð fyrir meiri útflutningi en í grunnspá. Sviðsmyndin gerir ráð fyrir að útflutningur verði 5% meiri í ár en gert var ráð fyrir í grunnspánni og svo 10% meiri á tímabilinu 2025–2029. Í sviðsmyndinni er gert ráð fyrir að umframvöxturinn sé drifinn áfram af framleiðnum útflutningsgreinum og því eykst framleiðni þjóðarbúsins á tímabilinu. Eins er gert ráð fyrir hóflegum launahækkunum, þ.e. því sem nemur aukningu í framleiðni, að viðbættu verðbólgumarkmiði. Sú forsenda leiðir til þess að laun hækka minna en í grunnspánni.

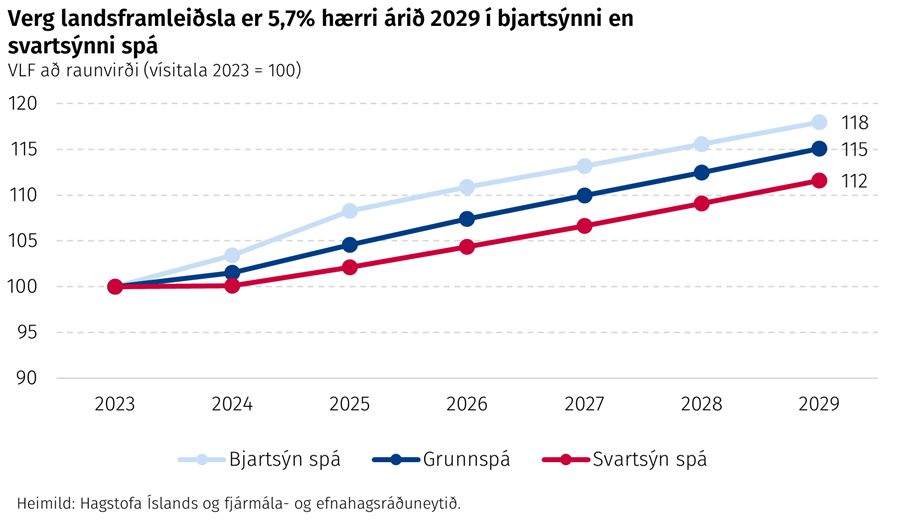

Verg landsframleiðsla í sviðsmyndinni er 2,5% hærri að raunvirði en í grunnspánni undir lok spátímans, árið 2029. Þessi hækkun frá grunnspánni er eðli máls samkvæmt einkum drifin áfram af aukningu í útflutningi. Einkaneysla þróast með svipuðum hætti og í grunnspánni og eykst aðeins lítillega. Þá er verðbólga lítillega meiri árið 2024 en hjaðnar þó örlítið hraðar niður í verðbólgumarkmið. Atvinnuleysi er lægra á fyrri árum fjármálaáætlunar en í grunnspánni en undir lok hennar er atvinnuleysi orðið hið sama.

Miðað við þessar forsendur gæti afkoma hins opinbera orðið rúmlega 20 ma.kr. betri að jafnaði árin 2025–2029 eða um 0,4% af VLF í samanburði við niðurstöður fjármálaáætlunar sem fjallað er um í kafla 3.1. Jafnvægi í heildarafkomu hins opinbera myndi þá nást árið 2027, eða tveimur árum fyrr en nú gert er ráð fyrir, og væri heildarafkoman jákvæð um 0,5% af VLF undir lok tímabilsins. Þennan bata má einkum rekja til aukningar tekna, en einnig til minni útgjalda vegna atvinnuleysis í upphafi tímabilsins og minni vaxtakostnaðar samhliða bættri skuldastöðu. Skuldir hins opinbera samkvæmt skuldareglu verða þá um 36% af VLF árið 2029, eða 1 prósentustigi lægri en gert er ráð fyrir í fjármálaáætluninni. Lækkun skuldahlutfallsins skýrist af bættri afkomu sem vegur jafnframt á móti hækkun hlutfallsins vegna lægra nafnvirðis VLF í sviðsmyndinni.

2.3.2 Svartsýn sviðsmynd

Í svartsýnni sviðsmyndinni er gert ráð fyrir samdrætti í fjölda erlendra ferðamanna miðað við grunnspána. Forsenda sviðsmyndarinnar er að ferðamenn verði 10% færri en grunnspáin gerir ráð fyrir árið 2024, enginn vöxtur verði í fjölda ferðamanna árið 2025 og þeir þá orðnir um 13% færri en í grunnspánni. Gert er ráð fyrir að sá munur viðhaldist út tímabil fjármálaáætlunarinnar. Flug og ferðaþjónusta innan lands verður fyrir áhrifum og því er þjónustuútflutningur minni en í grunnspánni. Þar sem ferðaþjónustan flytur inn aðföng er vöruinnflutningur sömuleiðis minni. Sökum umtalsvert minni umsvifa í ferðaþjónustu er gert ráð fyrir að fjöldi íbúa á vinnufærum aldri verði um 1% lægri en gert er ráð fyrir í grunnspánni frá og með árinu 2025 en það svarar til um 10% af starfandi í ferðaþjónustu. Ekki er gert ráð fyrir færra fólki á vinnufærum aldri 2024 þar sem það getur tekið tíma fyrir breytingu í umsvifum að hafa áhrif á fólksflutninga til landsins.

Afleiðing færri ferðamanna kemur m.a. fram í meira atvinnuleysi en ella á fyrstu fjórum árum spátímans, 2024–2027, en þegar líður á spátímann verður atvinnuleysi hið sama og í grunnspánni. Aukið atvinnuleysi skýrir að hluta dræmari vöxt kaupmáttar ráðstöfunartekna á mann í sviðsmyndinni en í grunnspánni. Minni útflutningur leiðir til þess að raunvirði landsframleiðslu er lægra en gert er ráð fyrir í grunnspánni en það er 3% lægra árið 2029. Minni spenna á vinnumarkaði, lægri landsframleiðsla og einkaneysla leiða til þess að verðbólgan lækkar örlítið hraðar niður í verðbólgumarkmið og við lægra vaxtastig en gert er ráð fyrir í grunnspánni.

Raungerist forsendur sviðsmyndarinnar verður heildarafkoma hins opinbera um 90 ma.kr. lakari á næsta ári samanborið við fjármálaáætlun. Halli á heildarafkomu hins opinbera fer úr því að vera innan við 1% af VLF á næsta ári skv. fjármálaáætluninni og verður tæplega 3% af VLF. Samkvæmt sviðsmyndinni verður hallinn viðvarandi 3% af VLF út tímabilið. Þessa breytingu má nær alfarið rekja til minni tekna ríkissjóðs og sveitarfélaga þar sem skattar á tekjur og hagnað, VSK og útsvarsstofn minnka hlutfallslega mest. Að óbreyttu yrðu áhrifin á skuldaþróun afgerandi. Skuldir hins opinbera verða vaxandi á tímabilinu og fara úr rúmlega 41% af VLF í árslok 2025 og verða yfir 50% af VLF í árslok 2029 sem er um 14 prósentustigum hærra skuldahlutfall en gert er ráð fyrir í fjármálaáætluninni.

Rétt er að vekja athygli á því að þetta mat felur aðeins í sér sjálfvirk áhrif en ekki mögulegar ráðstafanir til að bregðast við breyttum forsendum. Það er ljóst að sú afkomu- og skuldaþróun sem sviðsmyndin felur í sér myndi kalla á verulegar ráðstafanir stjórnvalda, m.a. til þess að uppfylla fjármálareglur laga um opinber fjármál.

Sjá einnig:

- Rammagrein 1: Fjármögnun útgjalda vegna jarðhræringa við Grindavík

- Rammagrein 2: Kjarasamningar – að bættum vinnubrögðum, aukinni skilvirkni og efnahagslegum stöðugleika

1 OECD. (2020). OECD Competition Assessment Reviews: Iceland.